なぜNISAで迷子になるのか

結論:比較し続ける設計だからです。

NISAを始めようと思って検索すると、

まず出てくるのは「おすすめ証券会社ランキング」。

次に「クレカ積立はどれが最強か」。

さらに「買うべき銘柄5選」。

情報は山ほどあるのに、

読めば読むほど、逆にわからなくなる。

それはあなたが知識不足だからではありません。

原因はシンプルです。

“比較前提の情報”しか出てこないから。

・SBIが有利

・楽天が便利

・ポイント還元率が何%

・手数料が安い

どれも間違っていません。

でも本当は、その前に決めることがあります。

それは

「自分はどういう形なら放置できるか」

です。

商品を選ぶ前に、

“仕組み”を決めないと、

永遠に比較から抜け出せません。

迷子になる人のほとんどは、

商品を選ぼうとして止まっています。

本当に必要なのは、

“考えなくて済む設計”を作ること。

次の章では、

まず最初に決めるべき“土台”を整理します。

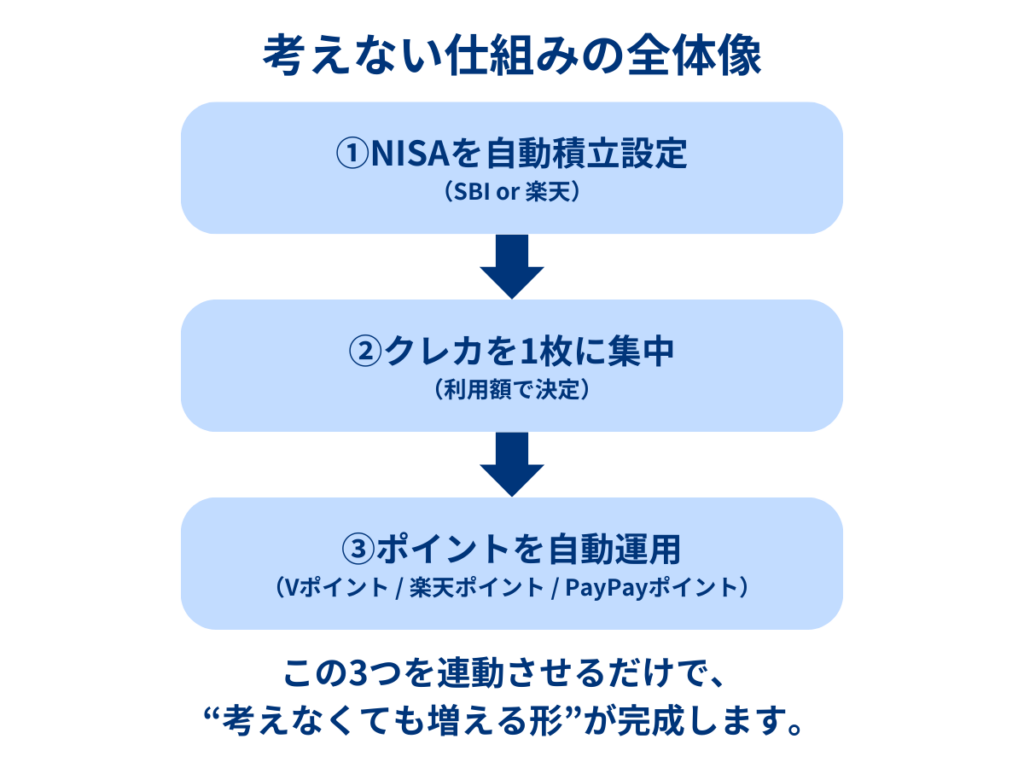

まず決めるのは“考えない仕組み”

結論:商品より先に「迷わない構造」を決めることが最優先です。

実際に僕はこの形にしてから

日々の投資判断をほぼしなくなりました。

NISAで迷子にならないために、

最初に決めるべきことがあります。

それは「どの商品が一番得か」ではありません。

どうすれば、考えなくて済むか。

投資は本来、長期戦です。

だからこそ重要なのは、

“正解を当てること”よりも、

“続けられる形を作ること”。

例えば──

・毎月自動で積み立てられる

・生活決済を1枚にまとめられる

・ポイントの使い道で悩まない

こうした状態が整っていれば、

日々の相場やニュースに振り回される必要はありません。

逆に、設計がないまま商品を選ぶと、

「もっと還元率が高いカードが出たら?」

「他の証券会社のほうが得かも?」

と、永遠に比較が続きます。

それは決断力の問題ではなく、

仕組みがないからです。

僕がやっていることはシンプルです。

- 決済を集約する

- 積立を自動化する

- ポイントを“流す”

これだけです。

特別なテクニックは使っていません。

でも、考える回数を減らしたことで、

結果的に積立が止まることはありませんでした。

投資で本当に大事なのは、

「どれを選ぶか」よりも

「選んだあとに放置できるか」。

次の章では、その“土台”となる

証券会社の選び方を整理します。

証券会社はこの2択で十分

結論:この2択で十分。違いを極める必要はありません。

NISAを始めるとき、多くの人が最初に迷うのが証券会社です。

SBI証券、楽天証券、マネックス証券、auカブコム…

選択肢はたくさんあります。

でも、正直に言うと――

会社員が選ぶなら、SBIか楽天の2択で十分です。

迷う時間がもったいないです。

口座は無料なので、先に”土台”だけ作っておきましょう。

※口座開設は無料・約5分で完了します。

細かい違いはありますが、

長期の積立投資という前提であれば、

どちらを選んでも大きな差は生まれません。

大切なのは、“自分の生活と揃うかどうか”。

ここからは、向いているタイプを整理します。

SBI証券が向いている人

・三井住友カード(Olive含む)を使っている

・Vポイントを中心に貯めている

・クレカ積立を最大限活かしたい

・決済を1枚に集約したい

・楽天経済圏には強く依存していない

SBI証券は、三井住友カードとの相性が良く、

クレカ積立を軸に“集約型の設計”を作りやすい証券会社です。

生活決済と投資を揃えたい人には、

シンプルな仕組みを作りやすい選択肢です。

楽天証券が向いている人

・楽天カードをメインで使っている

・楽天市場をよく利用する

・楽天ポイントを中心に貯めている

・証券もカードも楽天で完結させたい

・今の環境を大きく変えたくない

楽天証券は、楽天経済圏と相性が良く、

ポイントの管理を一本化しやすいのが特徴です。

すでに楽天中心の生活になっているなら、

無理に乗り換える必要はありません。

どちらを選んでも大丈夫

僕自身はSBI証券を使っています。

ただ、それは“僕の設計に合っている”から。

楽天証券でも問題ありません。

重要なのは、

証券会社を比較し続けることではなく、

決めたあとに放置できる形を作ること。

次は、その“相棒”となるクレジットカードの選び方を整理します。

クレジットカードは利用額で決める

結論:クレカは”還元率”ではなく、”年間利用額”で決めます。

証券会社が決まったら、

次に整えるのはクレジットカードです。

ここでも大事なのは、

「どれが一番得か」を探すことではありません。

見るべきポイントは、たったひとつ。

年間いくら使うか。

クレジットカードは、

利用額によって“向き・不向き”がはっきり分かれます。

年間100万円未満の人

・まだ支出がそこまで多くない

・固定費をまとめても100万円に届かない

・年会費はかけたくない

この場合は、

無理にハイランクカードを持つ必要はありません。

年会費無料〜低額カードで十分です。

大事なのは“還元率”よりも、

決済を分散させないこと。

年間100〜300万円の人

・生活費や固定費を集約できる

・年間100万円以上は使っている

・ポイントをしっかり活かしたい

このゾーンは、

ゴールドクラスのカードがバランス良くなります。

年会費と還元率のバランスが取りやすく、

積立との相性も良い層です。

年間300万円以上の人

・支出が多い

・決済をほぼ1枚に集約できる

・ポイントを最大化したい

この場合は、

プラチナクラスのカードも検討対象になります。

ただし、ここでも大切なのは

「最強を探すこと」ではありません。

元が取れる設計になっているか。

なお、楽天カードを使っている人も、

考え方は同じです。

利用額に対して年会費や還元率が見合っているか。

そこだけ見れば十分です。

僕の結論

僕は年間利用額が多いため、

三井住友カード(プラチナプリファード)を使っています。

でも、それが“誰にとっても正解”ではありません。

カード選びは、

自分の利用額に合わせて整えれば十分です。

比較し続ける必要はありません。

カードも証券も、完璧を探すのではなく、

まずは”今の自分に合う形”を先に作ることが大切です。

次は、銘柄の選び方を整理します。

銘柄は「増やさない」が正解

結論:銘柄選びで迷う必要はありません。この2択で十分です。

証券会社とクレジットカードが整ったあと、

多くの人が立ち止まるのが「銘柄選び」です。

全世界株式(オルカン)がいいのか。

S&P500がいいのか。

日本株も入れたほうがいいのか。

バランス型はどうなのか。

情報を見れば見るほど、

「もっと良い組み合わせがあるのでは」と思えてきます。

でも、ここでも大切なのは同じです。

銘柄は“増やさない”。

なぜ増やさないほうがいいのか

銘柄を増やすと、

・管理が複雑になる

・値動きが気になる

・定期的に見直したくなる

つまり、“考える回数”が増えます。

長期積立で本当に大事なのは、

細かい最適化ではなく、

続けられるかどうか。

銘柄を1〜2本に絞ることで、

迷いも比較も自然と減ります。

具体的な考え方

例えば、

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

この2銘柄を半分ずつ積み立てるか、

どちらか1本に絞るだけで十分です。

どちらを選んでも、

長期投資という前提であれば

大きな方向性は変わりません。

大事なのは、

「完璧な銘柄」を探すことではなく、

選んだあとに触らないこと。

僕が意識していること

僕は銘柄を増やしていません。

理由はシンプルです。

増やすと、考えたくなるから。

投資で成果を出すために必要なのは、

頻繁な判断ではなく、

“判断しない仕組み”です。

銘柄も同じ。

増やさないことが、

結果的に迷いを減らします。

次は、意外と見落とされがちな

「ポイントの扱い方」を整理します。

ポイントは「使う」より“流す”

結論:ポイントは使うよりも”自動で増やす設計”にします。

NISAやクレジットカードの設計が整っても、

最後に迷いが残るのが「ポイントの使い方」です。

貯めるのは楽しい。

でも、使い道を考え始めると止まります。

・旅行に使う?

・日用品に充てる?

・期限は大丈夫?

ここでも“判断”が発生します。

だから僕は、考えました。

ポイントも、最初から“流す”設計にすればいい。

ポイントは「貯める」ではなく「流す」

例えば、

・Vポイントなら「Vポイント運用」

・楽天ポイントなら「楽天ポイント運用」

・PayPayポイントなら「PayPayポイント運用」

それぞれ、ポイントを自動で運用する設定があります。

大事なのは、

ポイントの種類ではありません。

貯めたあとに考えるのではなく、

最初から“自動で流れる形”にしておくこと。

なぜ「流す」ほうがいいのか

ポイントを“使う前提”にすると、

・何に使うか比較する

・今使うべきか迷う

・期限を気にする

また“判断”が増えます。

でも“流す”設計にしておけば、

貯まる

→ 自動で運用に流れる

→ 気づいたら増えている

この流れになります。

判断ゼロ。

仕組みの一部になる。

僕の設計と実績

僕は、

・生活決済でポイントを貯める

・自動でポイント運用へ流す

この形にしています。

実際にこの形にしてから、

ポイントも自然と増えています(合計で約100万円以上)。

ポイントは「ご褒美」ではなく、

仕組みの一部。

考えないための設計です。

ここまで整えれば、

証券

クレカ

銘柄

ポイント

すべてが一本につながります。

次は、この仕組みを実際に作る

3ステップをまとめます。

迷子を卒業する3ステップ

結論:最強の商品を探すより、迷わない仕組みを作ることが大切です。

ここまで読んでくれたあなたは、

もう「何が正解か分からない状態」ではありません。

やることは、シンプルです。

STEP1|証券会社を決める

SBIか楽天。

どちらでも構いません。

大事なのは、

比較し続けないこと。

今の生活に合うほうを選び、

口座を開設する。

それで十分です。

▶ SBI証券の詳しい解説はこちら

▶ 楽天証券の詳しい解説はこちら

STEP2|クレジットカードを整える

年間利用額を基準に、

自分に合ったカードを選ぶ。

100万円未満なら無理をしない。

100万円以上なら、還元率とのバランスを見る。

ここでも、「最強」は探さない。

自分の利用額に合っているか。

それだけでOKです。

▶ クレジットカードの選び方はこちら

STEP3|銘柄を決めて、触らない

全世界株式(オルカン)か、S&P500。

あるいはその組み合わせ。

銘柄は増やさない。

決めたら、触らない。

そして、ポイントも自動で流す。

ここまで整えば、

あとは時間が味方になります。

最後に

証券を決める。

クレカを整える。

銘柄を絞る。

ポイントを流す。

これだけです。

投資で差がつくのは、知識ではなく「行動の早さ」です。

迷っている間は、何も積み上がりません。

迷い続ける時間を、

積み立てる時間に変えていきましょう。