なぜ還元率で選ぶと失敗するのか

結論:100点を目指すほど、仕組みは壊れるからです。

クレジットカード選びでよくあるのが、

「還元率が高いカードを選ぼう」

という発想。

たしかに、

理論上“最も得”を取りに行くならこうなります。

- お店ごとにカードを使い分ける

- キャンペーン期間ごとに切り替える

- ポイントサイトを経由してチャージする

- ルートを最適化して最大還元を狙う

いわゆる“100点の取り方”です。

そして、これは間違いではありません。

でも──

それをずっと続けられますか?

ポイ活を趣味にできる人。

毎月条件をチェックできる人。

改悪情報を追い続けられる人。

そういう人には向いています。

でも多くの会社員にとって、

投資は“本業”ではありません。

僕が目指しているのは、

100点の最適化ではなく、

80点でいいから、悩まない設計。

クレジットカードは、

「最大還元を取りに行く道具」ではなく、

仕組みに組み込んで、考える回数を減らす道具です。

100点を追いかけると、

比較が終わりません。

でも80点で固定すれば、

今日から動けます。

だから見るべきなのは、

還元率ではありません。

次の章で整理します。

見るべき指標は1つだけ

結論:クレジットカードは“年間利用額”だけ見れば十分です。

還元率でも、

キャンペーンでも、

ポイント倍率でもありません。

見るべきなのは、たった一つ。

あなたが1年間でいくら使うか。

なぜなら、

ほとんどのカード特典は「利用額」を基準に設計されているからです。

例えば──

・年間100万円利用でボーナスポイント

・一定額以上で年会費実質無料

・積立額に応じた還元率アップ

つまり、カード会社は

「どれだけ使ってくれる人か」

で優遇設計をしています。

ここを無視して還元率だけ見ると、

自分に合わないカードを選びやすい。

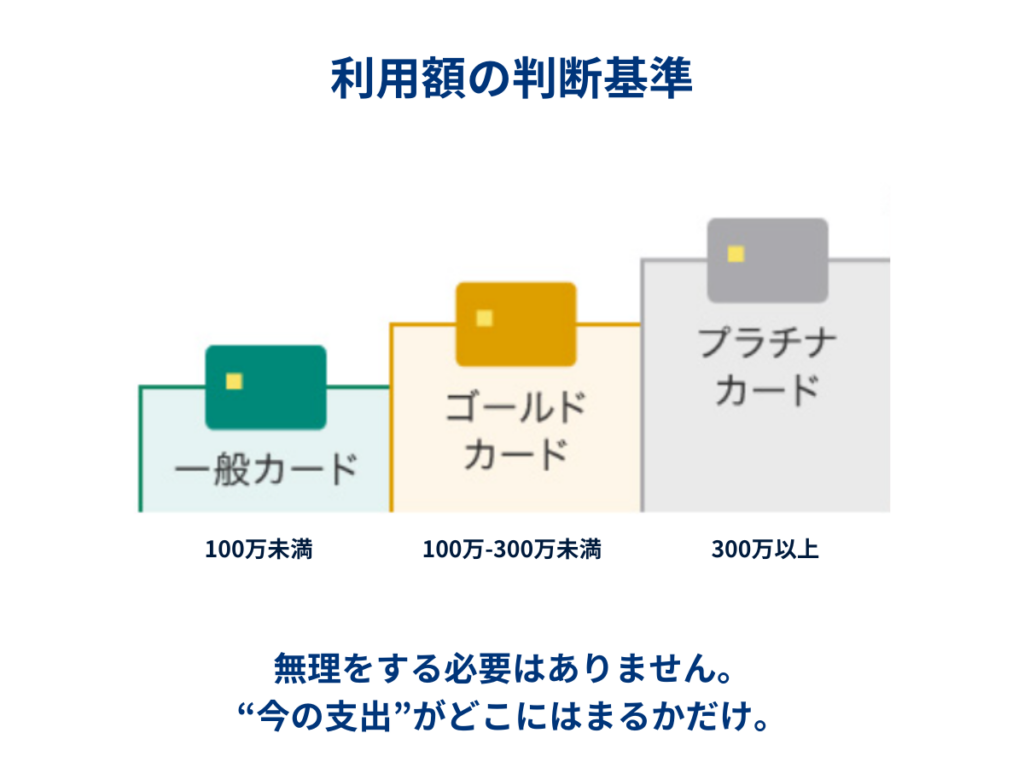

■ シンプルな考え方

まずはざっくりでいい。

- 年間100万円未満

- 年間100〜300万円

- 年間300万円以上

このどこに自分がいるか。

ここがスタートラインです。

還元率を0.5%上げるより、

自分の利用額に合ったカードを選ぶ方が圧倒的に合理的。

■ なぜこの考え方がラクなのか

年間利用額は、

“自分でコントロールしなくていい数字”だからです。

生活費、固定費、サブスク、税金。

自然と発生する支出を合計すればいい。

お店ごとにカードを使い分ける必要も、

毎月キャンペーンを追う必要もありません。

80点で固定する。

それだけで、

比較は終わります。

次の章で、

年間利用額別にどう考えればいいかを整理します。

年間100万円未満の人

結論:無理に上位カードを持つ必要はありません。

年間のクレジットカード利用額が

100万円未満の場合、

ゴールドやプラチナを無理に持つ必要はありません。

なぜなら、

多くの上位カードは

「年間100万円利用」を一つの基準に設計されているからです。

■ よくある勘違い

「還元率が高いからお得」

「積立ポイントが多いから有利」

たしかに数字だけ見れば魅力的です。

でも、

年会費がかかるカードの場合、

**利用額が少ないと“元が取れない”**こともあります。

ここで無理をすると、

- 支出を増やしてしまう

- 決済を無理に集約しようとする

- “得するために使う”という逆転現象が起きる

本末転倒です。

■ このゾーンの正解

年間100万円未満の人は、

- 年会費無料カード

- 無理のない還元設計

- 積立ができれば十分

これでOK。

大事なのは、

「今の支出に合っているか」。

100点を取りに行く必要はありません。

■ 将来変われば、見直せばいい

利用額はライフステージで変わります。

- 結婚

- 子育て

- 住宅購入

- 収入アップ

今100万円未満でも、

数年後には変わる可能性があります。

そのときに見直せばいい。

今は、

自分の位置に合ったカードを選ぶこと。

それだけで十分です。

ここまで読んで、

あなたの年間利用額が100万円未満なら

無理に上位カードを持つ必要はありません。

“今の支出に合うカード”を選ぶだけで十分です。

あなたがこのゾーンなら、

三井住友カード(NL)の設計がもっともシンプルで合理的です。

迷う必要はありません。

今の支出に合う設計を選ぶだけです。

あなたが年間100万円未満なら、

この設計で十分です。

次は、

年間100万円以上使う人のゾーンを整理します。

ここからが、

上位カードがハマるラインです。

年間100〜300万円の人

結論:このゾーンから、上位カードが“合理的”になります。

年間100万円を超えると、

カードの設計が一気に変わります。

多くのゴールドカードは、

- 年間100万円利用でボーナスポイント

- 条件達成で年会費相当分を回収可能

- 積立還元率アップ

といった“利用額前提”の設計になっています。

つまり、

このゾーンからは

「年会費=コスト」ではなく、

「設計次第で回収できる固定費」になります。

■ なぜ100万円が分岐点なのか

例えば、年間100万円利用の場合:

- 基本還元1% → 10,000円分

- ボーナスポイント(例)→ 10,000円分

- 合計:約20,000円相当

年会費が5,000円でも

差し引き+15,000円。

さらに、

・NISA積立:月5万円(年間60万円)

・還元1% → 6,000円

日常利用100万円+積立60万円なら

→ 年間26,000円相当。

年会費差し引いても

約20,000円近いプラス。

これが“仕組み”です。

100万円という数字は、

- 月約8.3万円の利用

- 固定費+生活費で十分届く水準

無理をして使う額ではありません。

家賃、光熱費、通信費、食費、

サブスク、税金などを集約すれば、

自然に到達する人も多いラインです。

この水準にいる人は、

「高還元カードを使う資格がある」

と言ってもいい。

■ ここで大事なのは“無理をしない”こと

注意点もあります。

100万円を“超えたいから”

支出を増やすのはNG。

あくまで、

今の生活で自然に届くかどうか。

ここが判断基準です。

✔ 向いている人

・年間100万円以上使う人

・固定費をカードに集約している(できる)人

・NISA積立も活用する(したい)人

❌ 向いていない人

・クレカ利用額が月5万円未満の人

・複数枚カード前提の人

■ このゾーンの考え方

年間100〜300万円の人は、

- ゴールドクラス

- 年会費を回収できる設計

- 積立との相性を見る

ここを軸に考えれば十分。

還元率の細かい差よりも、

「ボーナス込みでトータルどうか」

を見ればいい。

あなたの年間利用額が

100〜300万円に当てはまるなら

このゾーンからは、

“上位カードを持つ合理性”が生まれます。

年会費はコストではなく、

設計次第で回収できる固定費。

あなたがこの水準にいるなら、

三井住友カード ゴールド(NL)が自然にハマります。

無理をする必要はありません。

今の支出をそのまま集約するだけ。

迷う必要はありません。

今の支出に合う設計を選ぶだけです。

ここまで整理すると、

もう迷う必要はありません。

次は、

年間300万円以上のゾーン。

ここからは、

プラチナクラスが本気でハマるラインです。

年間300万円以上の人

結論:このゾーンは、プラチナクラスが“合理的”にハマります。

年間300万円というのは、

- 月25万円前後の決済

- 家賃・生活費・固定費・税金などを集約すれば到達する水準

このラインにいる人は、

すでに“カード会社にとって優良顧客”。

だからこそ、

プラチナクラスの設計が活きます。

■ なぜ300万円が一つの基準なのか

プラチナクラスは、

- 年会費がかかる

- その代わり、ボーナスポイント設計がある

- 通常還元+ボーナスで実質還元率が上がる

つまり、

利用額が大きいほど、設計の恩恵が増える構造。

例えば、

- 通常還元1%

- 年間利用特典で+◯万ポイント

- 積立ポイント還元

これらを合算すると、

利用額が大きい人ほど

“トータル還元”が大きくなります。

■ 年会費は「コスト」ではなく「レバー」

ここでよくある疑問。

「年会費が高いのはもったいなくない?」

答えはシンプル。

利用額が大きい人にとっては、レバー(拡張装置)です。

決済額が大きい=

ポイント母数が大きい。

そこにボーナス設計が乗ると、

一気に差が広がる。

年間300万円以上使っているなら。

正直に言うと、

プラチナクラスを持たない理由はほとんどありません。

利用額が大きい人ほど、

ボーナス設計と通常還元の差が広がります。

あなたがこの水準にいるなら、

三井住友カード プラチナプリファードは

“選択肢”ではなく“合理的な答え”です。

迷う必要はありません。

今の支出に合う設計を選ぶだけです。

■ 無理して目指す必要はない

ここでも同じ。

300万円を超えるために

支出を増やす必要はありません。

あくまで、

今すでにその水準にいる人が対象。

該当するなら、

プラチナクラスは“検討する価値がある”。

それだけです。

■ 僕の設計

僕は家庭内支出を統一しているため年間利用額がこのゾーンに入ります。

そのため、現在はプラチナクラスを使っています。

理由は単純。

- 通常還元

- 年間ボーナス

- 積立ポイント

を合算すると、

年会費以上のリターンが設計できるから。

ここは感情ではなく、

数字で判断しています。

ここまで読んで、

「自分はどのゾーンか」

もう見えているはずです。

次は、

最終整理。

“探すな、合わせろ”の結論に入ります。

結論:探すのではなく、合わせる

結論:最強のカードを探すのではなく、自分の利用額に合わせる。

ここまで読んでくれたあなたは、

もう気づいているはずです。

クレジットカード選びは、

- 還元率の勝負ではない

- キャンペーンの勝負でもない

- 情報量の勝負でもない

設計の勝負です。

■ 100点を追うほど、動けなくなる

お店ごとに使い分ける。

キャンペーンを追い続ける。

ポイントルートを最適化する。

それが楽しい人もいます。

でも多くの会社員にとって、

投資や決済は“本業”ではない。

だからこそ、

80点で固定して、迷わない形にする。

これが合理的です。

■ あなたのゾーンは、もう決まっている

年間100万円未満なら、

無理に上位カードはいらない。

100〜300万円なら、

ゴールドが合理的。

300万円以上なら、

プラチナクラスがハマる。

答えは、すでに出ています。

あとは、

動くかどうかだけ。

■ 先に“器”を作っておく

迷っている時間は、

何も積み上がりません。

口座開設も、

カード発行も、

最短5分で始められます。

まずは“器”を作る。

そこから設計は回り始めます。

投資で差がつくのは、知識ではなく「行動の早さ」です。

まとめ

✔ 還元率で選ばない

✔ 利用額で選ぶ

✔ 無理はしない

✔ 合わせるだけ

あとは行動するだけ。